友情链接:

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

紫金天风期货筹谋所 【20250902】橡胶周报:短期有撑,上行存疑

不雅点小结

中枢不雅点:短期:RU中性偏多 NR中性

中永久:RU中性偏空NR中性偏空

盘面:截止8月29日,RU、NR上升;RU-NR价差走扩;RU09-01月差走扩。

基本面:RU:近期产区降水连接导致割胶功课受阻,原料供应趋紧(多),胶水价钱延续强势;淡色胶小幅去库(多),保管刚性需求,判断本周RU价钱宽幅颠簸。

NR:越南产区受台风登陆影响,强降水扰动,国际主产区上量迟缓(多);泰国杯胶价钱走强,重叠深色胶小幅去库(多);轮胎开工率有所回落,半钢胎库存消化空闲,加之轮胎出口一定进度上透支后续需求(空),国内需求仍待“金九银十”旺季考证;判断本周NR价钱颠簸偏强。

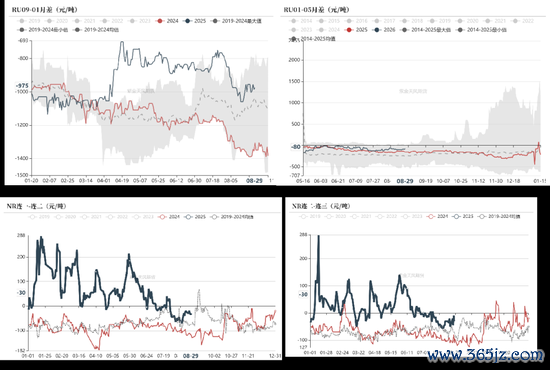

RU9-1月差:中性截止8月29日,RU09-01月差为-975元/吨,较上周-20元/吨。

RU-NR价差:中性 截止8月29日,RU-NR价差为3165元/吨,较上周+50元/吨,瞻望价差或将捏续走扩。

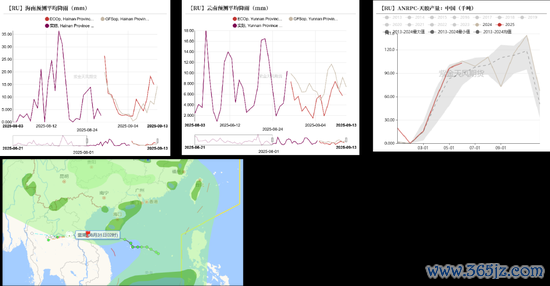

产区天气:中性偏多 越南主产区及我国海南主产区降水扰动仍存,或对割胶步履产生一定断绝。

泰国供应:中性 天气泛泛,原料价钱角落上升,产量稳定。

国内供应:中性偏多 云南产区降雨慢慢消退,海南产区受台风“蓝湖”影响更显耀,瞻望短期降水加多。

轮胎:中性 开工率着落,全钢库存尚可,半钢延续累库,热心“金九银十”能否达成。

浓乳成品:中性 部单干厂开工与订单量虽有小幅改善,但举座提振有限。

社会库存:RU中性偏多 NR中性偏多

截止8月24日,淡色胶社会总库存为47.3万吨,环比-1.25%。

截止8月24日,深色胶社会总库存为79.7万吨,环比-1.12%。

期货库存:RU中性 NR中性

截止8月29日,上期所天胶及20号胶期货库存均环比加多。

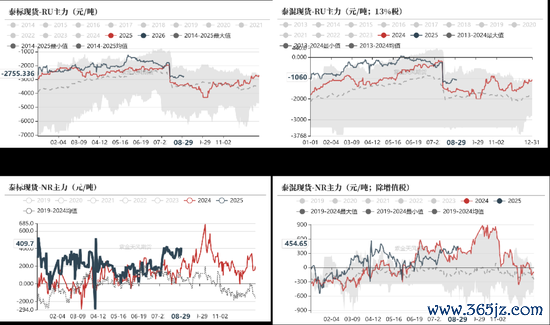

非标价差:中性截止8月29日,泰混现货-RU主力价差为-1060元/吨,较上周-35元/吨。

国际主产区:

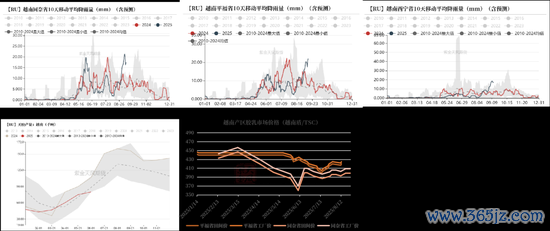

越南产区强降水扰动

上量不足预期

越南:台风登陆,强降水扰动

本周期内(8月26日至9月2日)越南地区主要受“剑鱼”、“蓝湖”两个台风的影响扰动。

连合积年产量数据等推算得出,由于强降雨无法割胶形成的橡胶产量约为0.29-0.48万吨把握,这部分产能待后续天气转好,割胶责任泛泛进行后开释。

泰国:产量稳定,原料价钱角落上升

截止8月29日,泰国杯胶价钱为50.5泰铢/千克,较上周+1泰铢/千克;泰国胶水价钱为55.45泰铢/千克,较上周+0.45泰铢/千克。

把柄泰国媒体8月28日音尘,泰国橡胶搞定局(RAOT)已启动一项权术,通过湄公河向中国出口泰国橡胶,并提供零入口税,旨在素养价钱。首批400吨杯状橡胶将于本年9月开动装运,生意装运权术于2025年10月开动,届时产量将增至2400吨,瞻望出口量将有所加多,需热心后续进展。

印尼:表象泛泛,原料价钱稳定

数据起原:路透,QinRex,紫金天风期货筹谋所

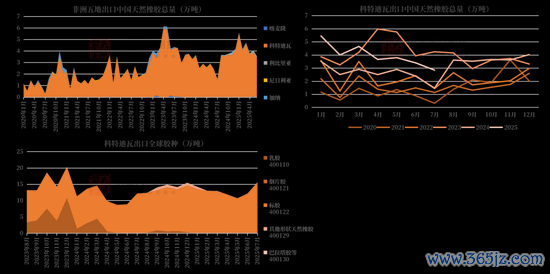

非洲五国:出口中国数目季节性走低

2025年7月,科特迪瓦出口中国天胶2.85万吨,较上月-0.55万吨,环比-16.29%,同比+92.59%。

2025年1-7月,科特迪瓦出口中国自然橡胶悉数27.84万吨,较同时-9.61万吨,悉数同比+52.73%。

国内主产区:

原料保管强势

全钢优于半钢

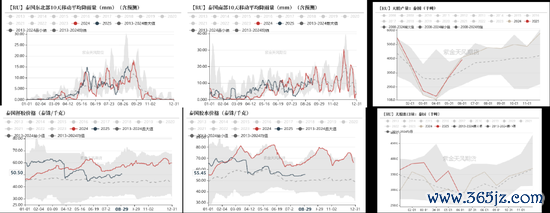

供给:海南产区受台风影响更为显耀

云南产区降雨慢慢消退,海南产区受台风“蓝湖”影响相对更为显耀,瞻望降水加多,断绝割胶。

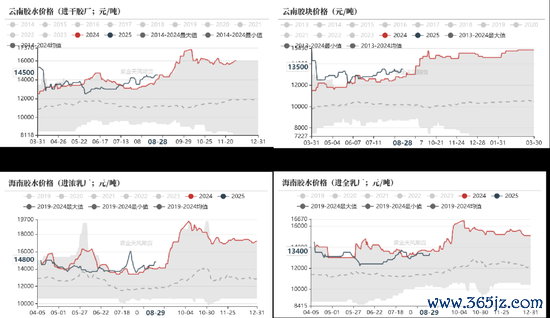

原料:价钱延续强势

截止8月28日,云南胶水价钱为14500元/吨,较上周+300元/吨。

截止8月28日,云南胶块价钱为13500元/吨,较上周+300元/吨。

截止8月29日,海南胶水进浓乳厂价钱为14800元/吨,较上周+400元/吨。

截止8月29日,海南胶水进全乳厂价钱为13400元/吨,较上周+200元/吨。

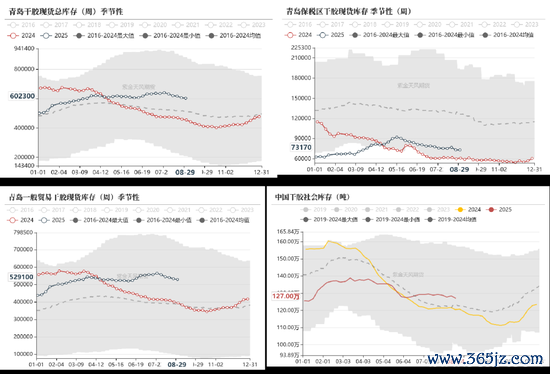

现货库存:延续降库,降幅较上期收窄

截止2025年8月29日,青岛地区天胶保税和一般贸易悉数库存量60.23万吨,环比上期减少0.4万吨,降幅0.6%。保税区库存7.32万吨,降幅0.14%;一般贸易库存52.91万吨,降幅0.7%。

本期入库量比较上期加多55%,但出货量增幅一般,从上期轮胎采购来看,前半周样本轮胎企业采购相对善良,后半周稍有加多,但举座来看上期轮胎企业链接按需采购节律为主,瞻望下期青岛口岸库存链接小幅去库为主。

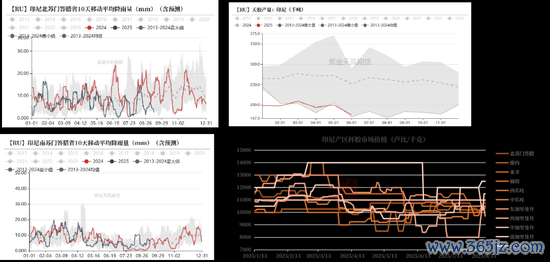

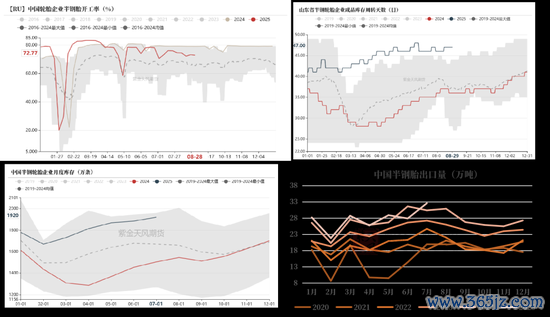

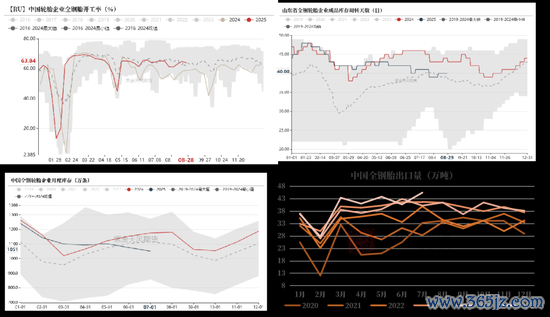

半钢胎:开工率角落着落,库存消化不毛

截止8月29日,中国轮胎企业半钢胎开工率为72.77%,较上周-0.36%。

2025年7月,中国半钢胎企业月度库存为1920万条,较上月-36万条,环比-1.91%,同比+27.66%。

欧盟对半钢反推销下存在抢出口情况,透支后续订单需求;卑劣轮胎厂作风悲不雅,短期内难以填补这一市集缺口,瞻望半钢短期消化不毛。

全钢胎:库存情况尚可,举座优于半钢

截止8月28日,中国轮胎企业全钢胎开工率为63.84%,较上周-0.92%。

2025年7月,中国全钢胎出口量为45.44万吨,较上月-4.72万吨,环比+11.6%,同比+13%。

企业出口保捏活跃,内销弘扬稳定,瞻望9月份企业开工存向好弘扬。

价钱&价差:

浅深库存同降

RU-NR价差捏续走扩

淡色胶多数小幅上升

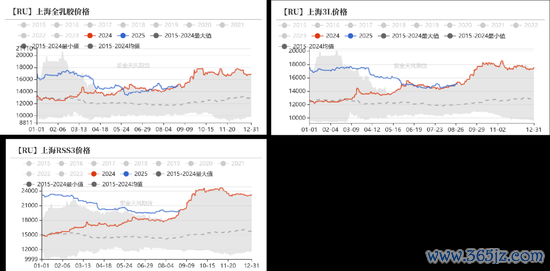

截止8月29日,上海国营全乳价钱为14900元/吨,较上周+250元/吨。

截止8月29日,上海越南3L价钱为15100元/吨,较上周+300元/吨。

截止8月29日,上海RSS3价钱为19900元/吨,较上周+200元/吨。

深色胶现货价钱同步上升

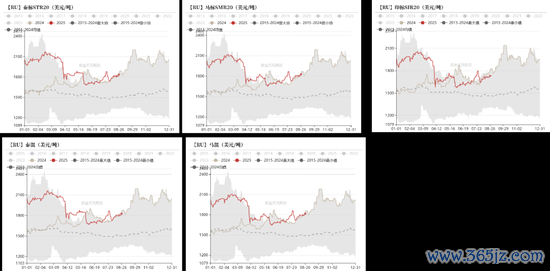

截止8月29日,泰标价钱为1850好意思元/吨,较上周+40好意思元/吨;马标为1840好意思元/吨,较上周+40好意思元/吨;印标价钱为1730元/吨,较上周+20好意思元/吨。

截止8月29日,泰混价钱为1840好意思元/吨,较上周+40好意思元/吨;马混价钱为1830元/吨,较上周+40好意思元/吨。

RU-NR价差捏续走扩

截止8月29日,RU-NR价差为3165元/吨,较上周+50元/吨,瞻望价差或将捏续走扩。

截止8月24日,淡色胶社会总库存为47.3万吨,环比-1.25%;深色胶社会总库存为79.7万吨,环比-1.12%。

泰混-RU基差走扩

截止8月29日,泰标现货-RU主力价差为-2755元/吨,较上周-29元/吨;泰混现货-RU主力价差为-1060元/吨,较上周-35元/吨。

截止8月29日,泰标现货-NR主力价差为409.7元/吨,较上周+11.5元/吨;泰混现货-NR主力价差为454.65元/吨,较上周-9.05元/吨;

泰混涨幅不足RU,二者基差环比走扩。

RU09-01月差走扩,存在反套可能

截止8月29日,RU09-01月差为-975元/吨,较上周-20元/吨。

截止8月29日,RU01-05月差为-80元/吨,较上周+20元/吨。

截止8月29日,NR连一连二月差为-30元/吨,较上周-5元/吨。

截止8月29日,NR连二连三月差为-30元/吨,较上周+20元/吨。

作家:王琪瑶

从业履历证号:F03090212

走动沟通证号:Z0016781

关连样式:wangqiyao@zjtfqh.com

关连东谈主:魏悦

从业履历证号:F03147756

关连样式:weiyue@zjtfqh.com

免责声明

本论说的文章权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何东谈主不得改换或以任何样式发送、翻版、复制或传播此论说的一齐或部分材料、推行。如援用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本论说进行有悖快乐的援用、删省和修改。

本论说基于紫金天风期货股份有限公司相称筹谋东谈主员合计信得过的公开辛苦或实地调研辛苦,仅响应本论说作家的不同设思、视力及分析行为,但紫金天风期货股份有限公司对这些信息的准确性和好意思满性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本论说中的信息以及所抒发看法,仅作参考之用,不组成任何投资、法律、管帐或税务的最终操作提出,紫金天风期货股份有限公司不就论说中的推行对最终操作提出作念出任何担保,投资者把柄本论说作出的任何投资决议与紫金天风期货股份有限公司及本论说作家无关。

新浪伙同大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民

上一篇:【一图看懂】券商9月“金股”来了

下一篇:主权基金增抓,着名医药公司大涨